Hvert år innhenter Hovedorganisasjonen Virke omsetningstall for markedsanalysebransjen gjennom et rapporteringsskjema som sendes aktuelle virksomheter i næringen. Tallene som presenteres er selvrapportert regnskapsinformasjon for den enkelte virksomhet, avgitt av virksomhetens administrasjon. Hensikten er å bidra til økt innsikt i markedsanalysebransjens økonomiske utvikling målt ved omsetning.

Opp i 2013, ned i 2014

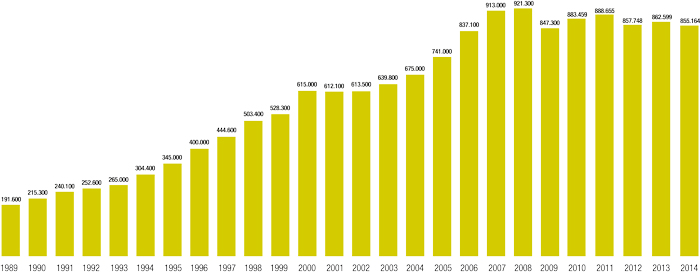

Årets rapportering viser at bransjens samlede omsetning, justert for rapporterte internkjøp fra andre aktører innen samme bransje, falt fra 862,6 millioner kroner i 2013 til 855,2 millioner kroner i 2014. Dette tilsvarer en samlet omsetningsnedgang på drøyt 0,9 prosent. Motsatt opplevde bransjen en svak omsetningsoppgang på 0,6 prosent året før. Utviklingen i 2014 var identisk med våre vurderinger i fjor, der vi gjennom en artikkel i Analysen antok følgende; ”Det anslås ingen umiddelbar økning i markedsveksten for bransjen gjennom 2014”. Vår begrunnelse for denne vurderingen var blant annet knyttet til de moderate utsiktene til økonomisk vekst gjennom fjoråret. I tillegg kommer bransjespesifikke forhold som virker inn på bransjens samlede evne til å løfte omsetningen.

Uendret struktur

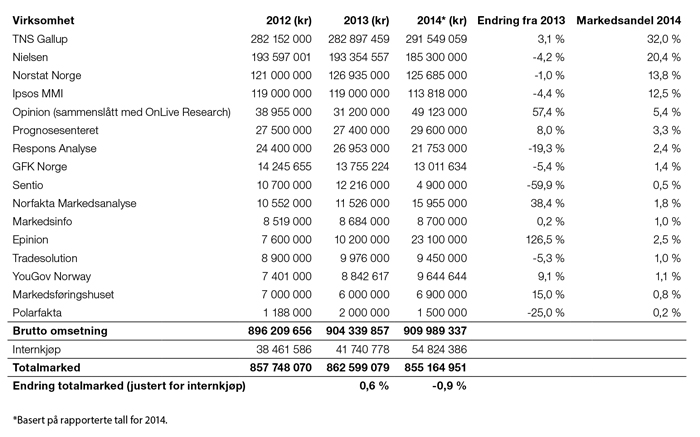

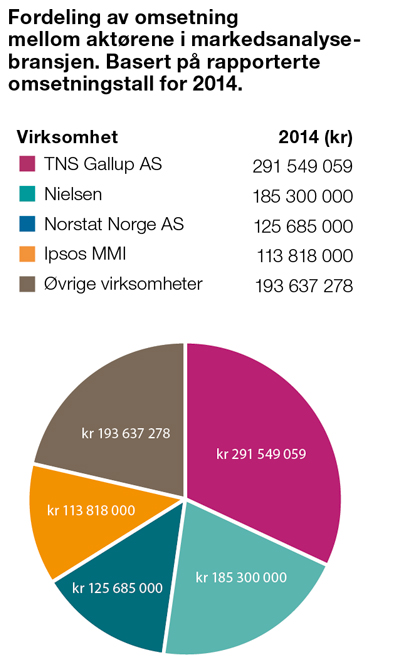

Som tidligere år domineres markedsanalysebransjen fortatt av 4: TNS Gallup, Nielsen, Norstat Norge og Ipsos MMI. I 2014 hadde de en samlet omsetning på drøyt 716 millioner kroner, ned 5,8 millioner kroner sammenlignet med året før. Målt som andel av bransjens samlede omsetning, represen-terer de fire byråene nær 80 prosent av markedet.

Blant de mindre aktørene er det først og fremst Epinion, Opinion og Norfakta Markedsanalyse som opplever sterk vekst i omsetningen. Fra 2013 til 2014 vokste topplinjen til de tre selskapene med vel 35 millioner kroner. Veksten i omsetning må imidlertid ses i sammenheng med strukturendringene i bransjen, herunder blant annet sammenslåingen av de to selskapene Opinion Perduco og OnLive Research til Opinion fra 1. januar 2014.

Markedsvekst versus markedspotensial

Selskapene som inngår i omsetningsindeksen utgjør det man tradisjonelt har definert som den norske markedsanalyse-bransjen. Samtidig er det en pågående bransjeglidning der nye aktører utfordrer markedsanalysebransjen fra ulike hold. Eksempler på slike aktører er Google og Facebook, men også mediebyråer og andre som kombinerer rådgivning med analysetjenester som ligger tett opp til markedsanalysebransjens tradisjonelle leveranseområder.

Det er liten tvil om at økt tilgang på data gjennom digitalisering og Big Data gir nye muligheter for markedsanalysebransjen. Samtidig krever det evne og vilje til omstilling i møte med tradisjonelle forretningsprosesser og -modeller. Basert på andre bransjers interesse for å levere analysetjenester, kan det derfor tenkes at markedspotensialet for markedsanalysetjenester er betydelig større enn markedsveksten som fanges opp av Virkes omsetningsindeks for bransjen. I møte med neste års statistikk har Virke derfor et ønske om å gå i dialog med bransjen og medlemmene av Virke markedsanalyse for å vurdere om bransjegrupperingen kan eller bør utvides. Her er alle innspill selvsagt velkomne.

Kommentar fra Arne H. Reiler

– Totalutviklingen for bransjen vår var ikke tilfredsstillende i 2014. Vi hadde riktignok ingen store forventninger til vekst, men en tilbakegang på 0,9% er likevel skuffende. Uten foreløpig å kunne tallfeste det, antar vi at et ikke ubetydelig volum av analysetjenester (gjennom mediebyråer, Google, konsulentselskaper, …) faller utenfor vår statistikk. Slik sett mangler vi noen brikker for å få det fulle bildet av utviklingen for analysetjenester. Samtidig kan det bety at vi ikke bare ser stagnasjon og svak tilbakegang for vår «tradisjonelle» bransje, men at vi også potensielt går glipp av vekstmuligheter. Nye muligheter innen faktabasert rådgivning og analysetjenester som bygger på andre datakilder enn vår «egne» primærdata, må derfor stå høyt på agendaen fremover.

– Totalutviklingen for bransjen vår var ikke tilfredsstillende i 2014. Vi hadde riktignok ingen store forventninger til vekst, men en tilbakegang på 0,9% er likevel skuffende. Uten foreløpig å kunne tallfeste det, antar vi at et ikke ubetydelig volum av analysetjenester (gjennom mediebyråer, Google, konsulentselskaper, …) faller utenfor vår statistikk. Slik sett mangler vi noen brikker for å få det fulle bildet av utviklingen for analysetjenester. Samtidig kan det bety at vi ikke bare ser stagnasjon og svak tilbakegang for vår «tradisjonelle» bransje, men at vi også potensielt går glipp av vekstmuligheter. Nye muligheter innen faktabasert rådgivning og analysetjenester som bygger på andre datakilder enn vår «egne» primærdata, må derfor stå høyt på agendaen fremover.

Annonse

Annonse